咨詢熱線 176-2038-1594

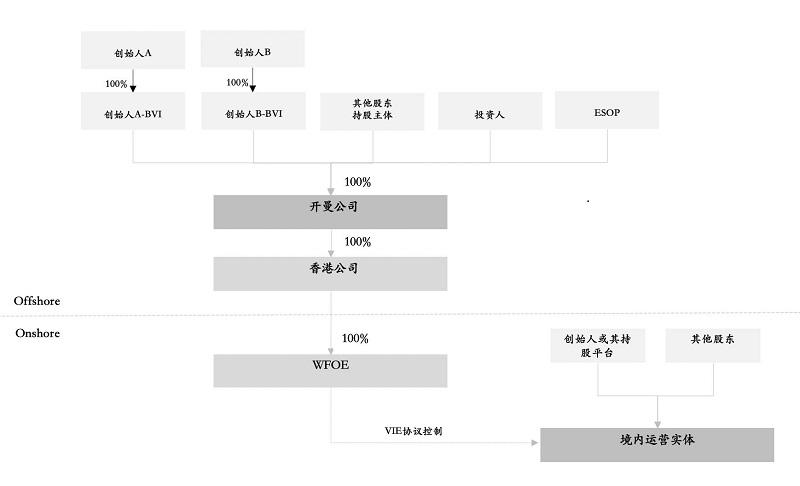

在紅籌架構中創始人控制權的回歸,需要看是以那種主體的公司進行回歸,VIE和WFOE這兩種主體中創始人控制權的回歸都有著不同需要注意的一些點。在股權控制類的紅籌架構或者選擇WFOE作為上市主體的協議控制類的紅籌架構中,拆除架構一般只涉及將WFOE的控制權轉讓給實際控制人或其在境內設立的持股平臺。對于該等交易,除了需要驚WFOE的原審批機關核準以外,還需要關注實際控制人或其在境內設立的持股平臺收購WF..

176-2038-1594 立即咨詢發布時間:2022-02-15 15:47:13 熱度:

在紅籌架構中創始人控制權的回歸,需要看是以那種主體的公司進行回歸,VIE和WFOE這兩種主體中創始人控制權的回歸都有著不同需要注意的一些點。

在股權控制類的紅籌架構或者選擇WFOE作為上市主體的協議控制類的紅籌架構中,拆除架構一般只涉及將WFOE的控制權轉讓給實際控制人或其在境內設立的持股平臺。對于該等交易,除了需要驚WFOE的原審批機關核準以外,還需要關注實際控制人或其在境內設立的持股平臺收購WFOE股權時如何定價,也就是溢價收購還是按注冊資本、凈資產或使更低價格來定價,該項問題同時涉及前面第三章的相關法律限制,需要事先與稅務主管部門溝通該等轉讓價格的可行性。

在協議控制類的紅籌架構中,如果選擇VIE公司作為上市主體,大多數情況下實際控制人原本已經在VIE公司持有股權,因此拆除結構可能不涉及實際控制人境外權益回歸境內的安排,拆除協議控制類紅籌架構的核心是根據原境外持股結構并結合各方對公司的估值、境內新投資人的入股安排等因素,推算并在VIE公司層面反映實際控制人以及境內外投資人的股權比例。

在另外一些項目中,VIE公司的股權可能由代持,拆除架構的過程則涉及將代持安排還原到真實情況,對于這種情形,需要通過轉讓或其他交易將VIE公司的股東變更為實際控制人及其他實際權益人,對于證券監管部門而言,歷史上代持人用于出資的資金來源、被代持人是否真實出資、代持發生時與解除時對應的出資權益是否一直、代持關系解除是否徹底以及是否存在法律風險等問題都都可能成為審核重點。

所以在VIE和WFOE紅籌架構中創始人控制權的回歸,還需要了解更多注意事項和規定,才能完成實現回歸境內公司。

紅籌架構憑借其獨特優勢,成為眾多企業境外上市與跨境投資的重要選擇。紅籌架構下,境內企業通過在境外設立特殊目的公司(SPV),實現對境內業務的控制,并在境...

在企業跨境投資與架構調整的復雜領域中,紅籌架構拆除過程里的ODI備案問題備受關注。紅籌架構通常指境內公司或個人將境內資產/權益在境外設立離岸公司,以實現...

在企業境外上市的路徑選擇中,紅籌架構以其獨特優勢備受青睞。紅籌架構通常是在海外離岸地注冊上市主體,并將中國境內的資產和業務通過重組等方式轉移到境外上市主...

在企業跨境投資與上市架構的復雜棋局中,紅籌架構曾憑借其獨特優勢,成為眾多國內企業尋求海外上市與國際資本對接的重要選擇。然而,隨著國內資本市場的蓬勃發展與...

官方微信號

深圳市羅湖區新秀社區沿河北路1002號瑞思國際A座2207

北京市昌平區珠江摩爾7號樓1單元1210

北京市朝陽區國貿建外SOHO西區14號樓902